- HOME

- 消費税軽減税率対策コーナー

消費税軽減税率対策コーナー

消費税軽減税率制度が導入されると、

事業者は、請求書・レシートや経理処理方法等を

変えなければならない場合があります。

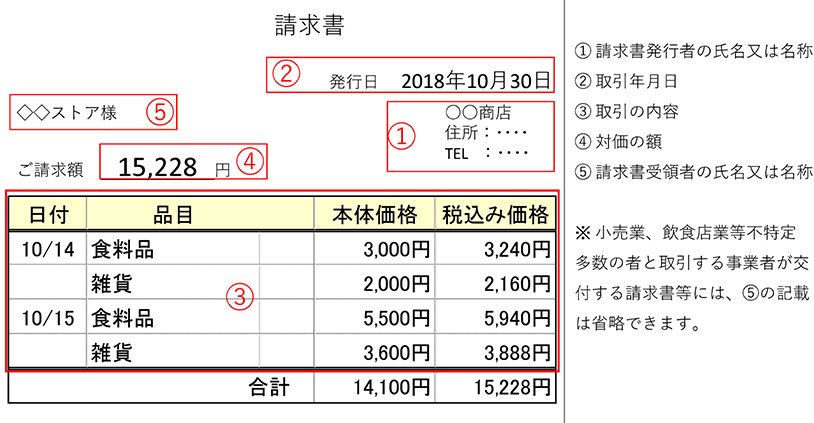

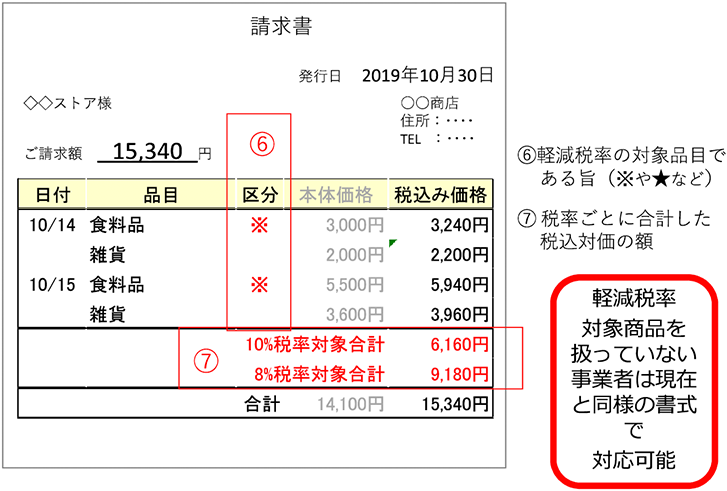

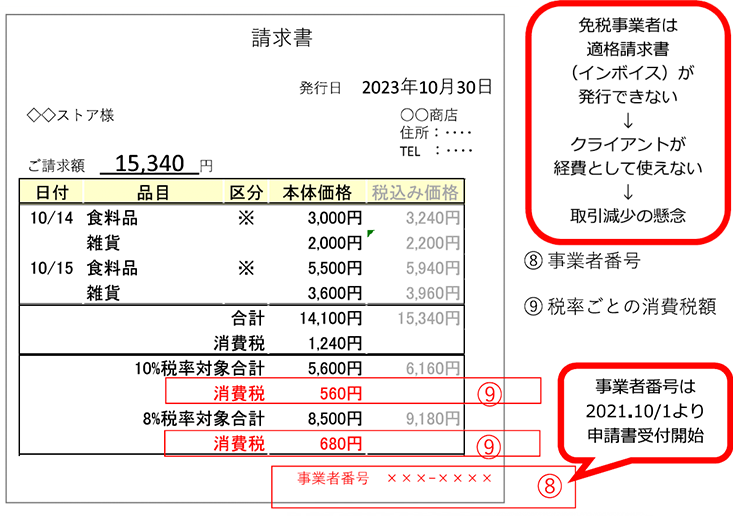

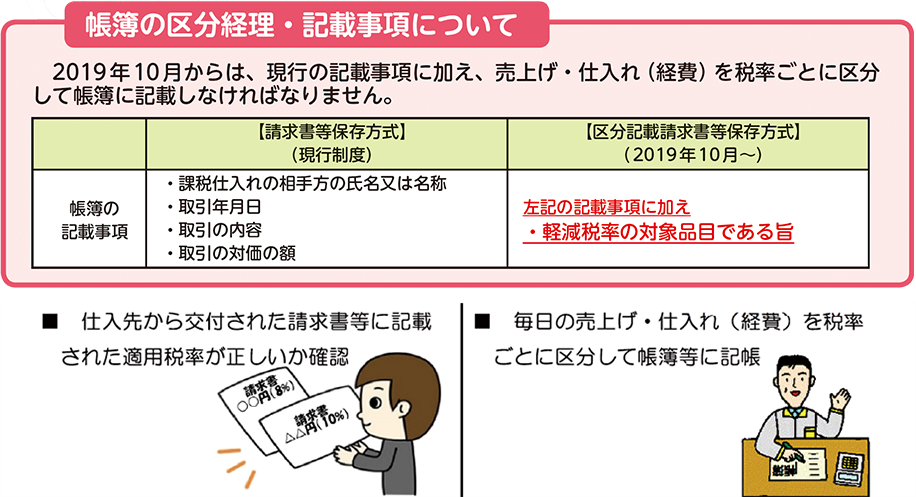

導入後、食品等の対象品目を販売する事業者は、請求書やレシートに税率毎の請求額(または領収額)およびその税額を記載しなければならなくなります。免税事業者であっても同様です。

対象品目を販売しない事業者であっても、本則課税制度適用事業者であれば、消費税額を正しく計算するため、税率毎に経理処理をしなければならなくなります。

※本則課税制度適用業者は、経費の課税仕入が軽減税率での仕入か標準税率での仕入なのかを区分して計上しなければならず、請求書や領収書などの書類の税率をチェックする必要があります。

- 軽減税率制度とは

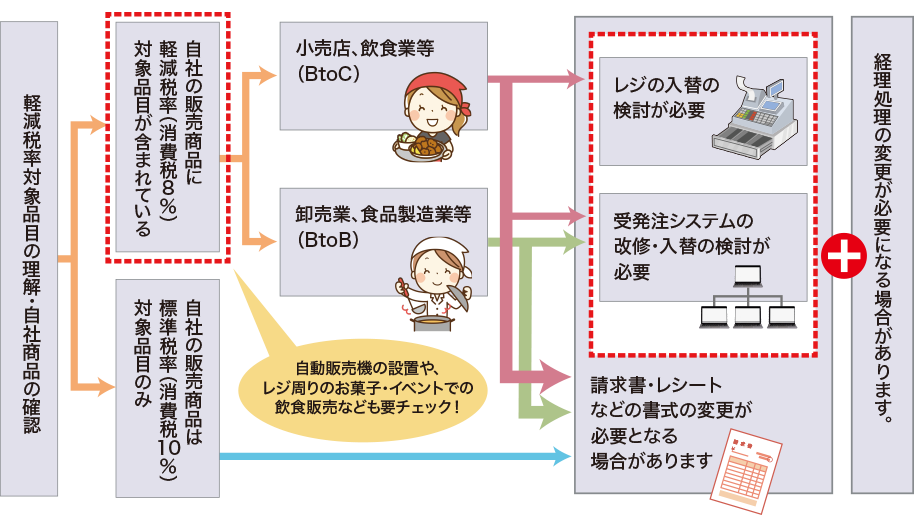

- 自社の取扱商品に軽減税率対象商品はありますか?

- 請求書・レシートなどの書式が変わる!

- お店のレジはどんなレジ? どうしたい?

- 軽減税率対策補助金について

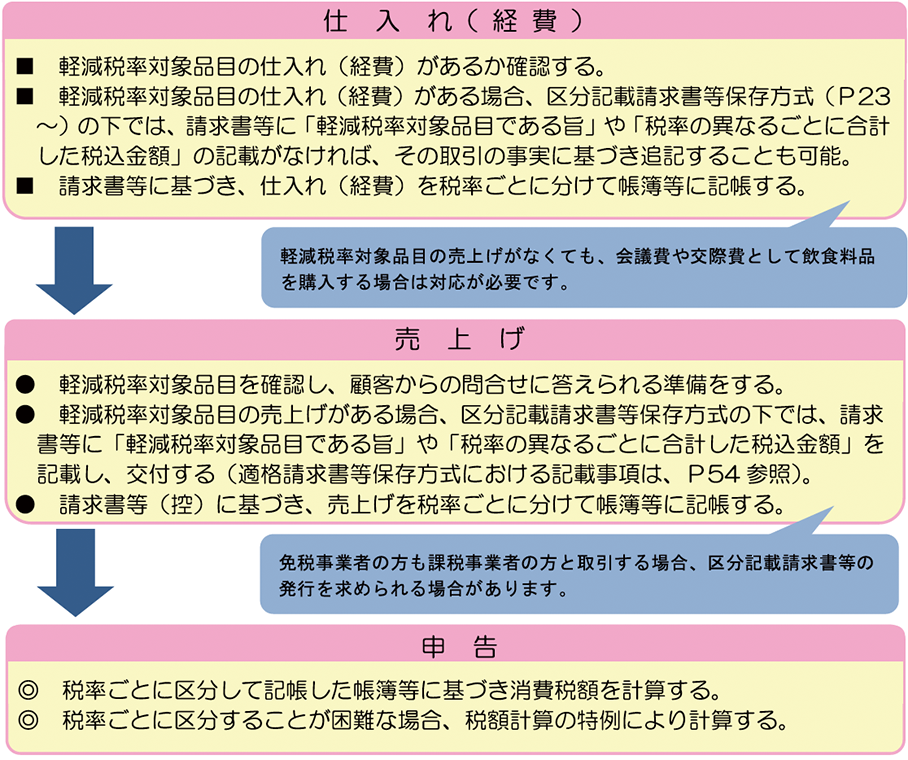

- 経理処理のポイント

- 免税事業者にも影響する!

- 帳簿の記載例

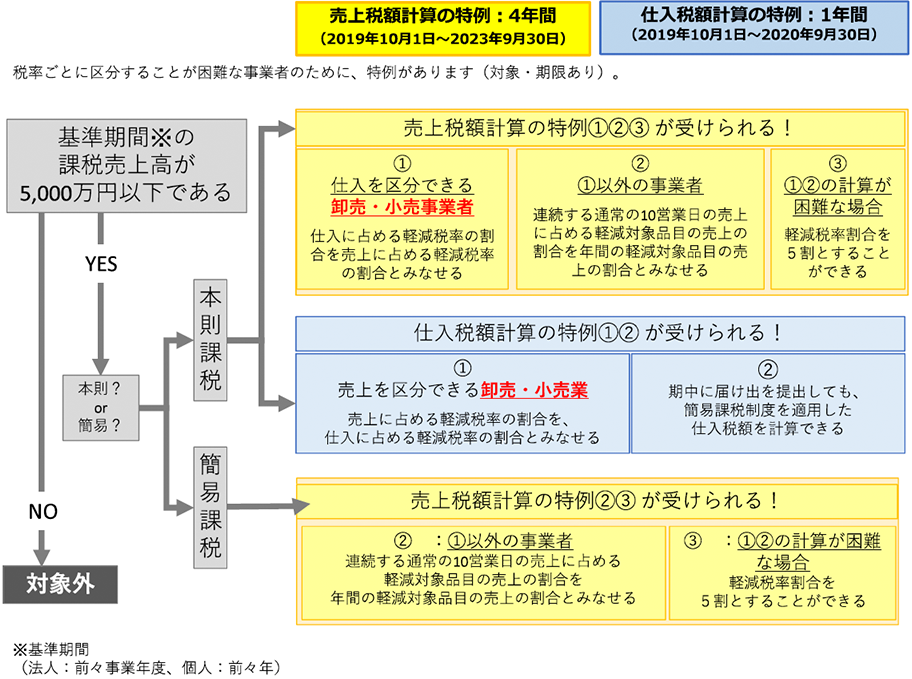

- 税額計算の特例

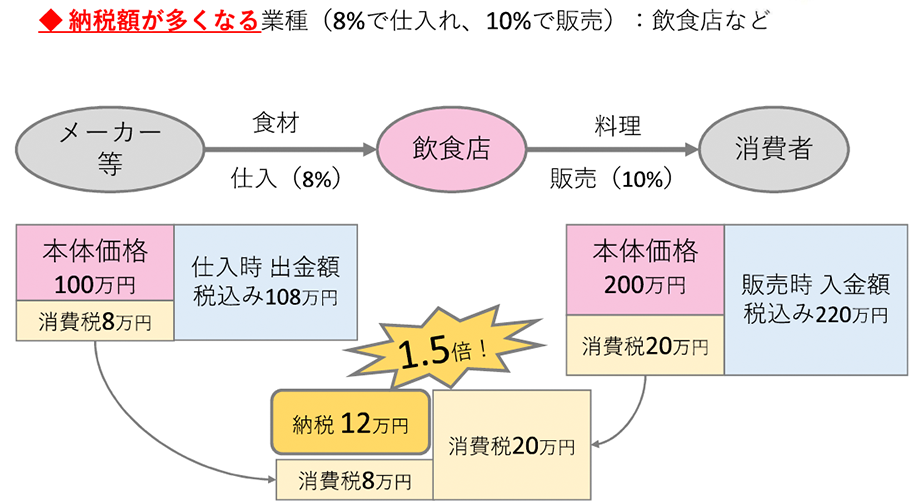

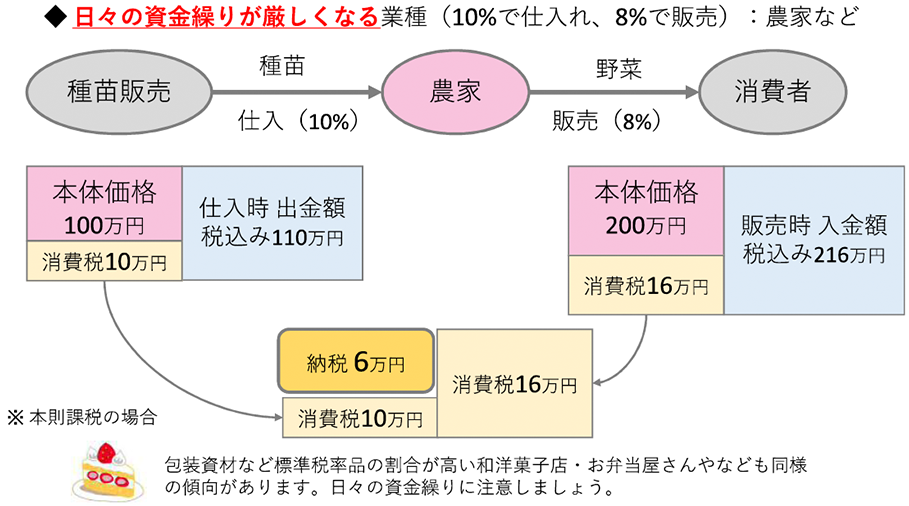

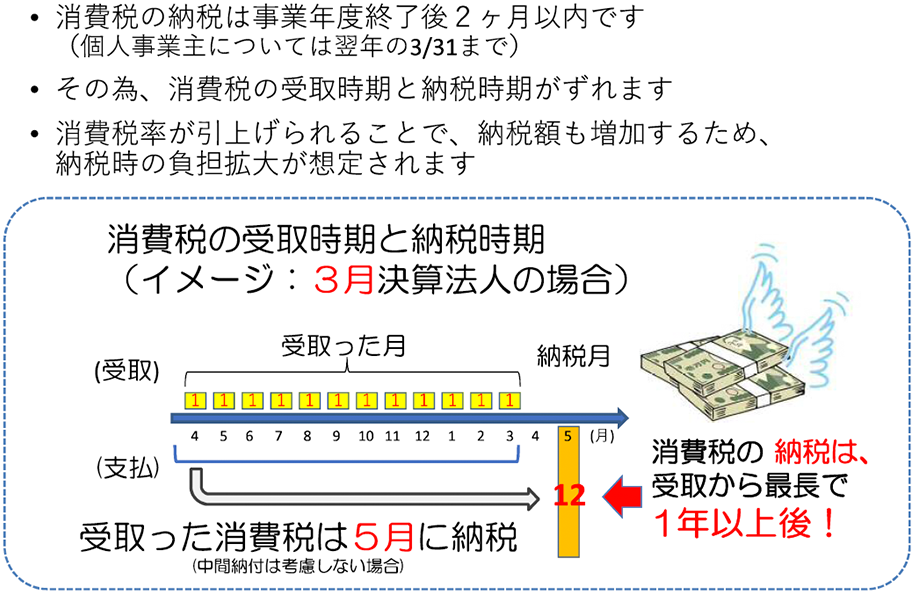

- 資金繰り:軽減税率の影響を特に受ける業種

- 受取時期と納税時期のずれ

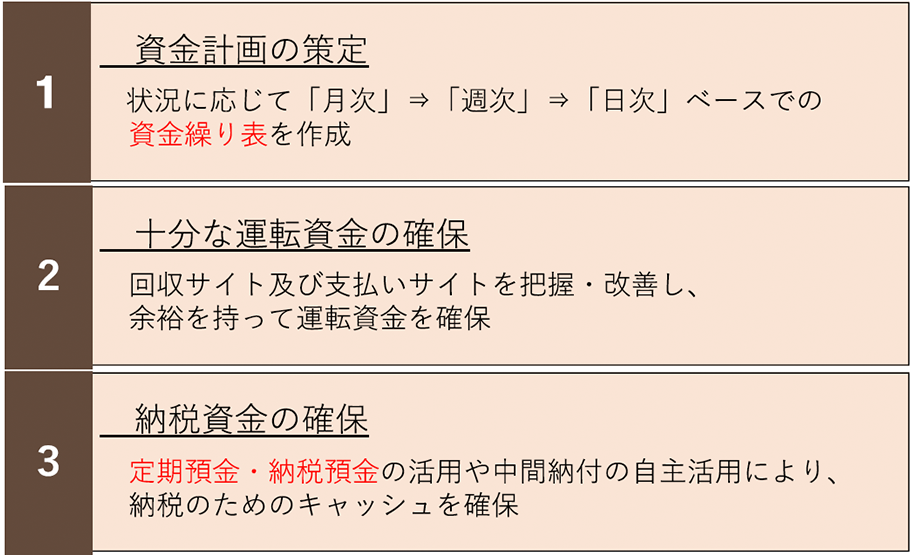

- 万全の資金繰りを行うために

- 軽減税率制度実施後の価格表示

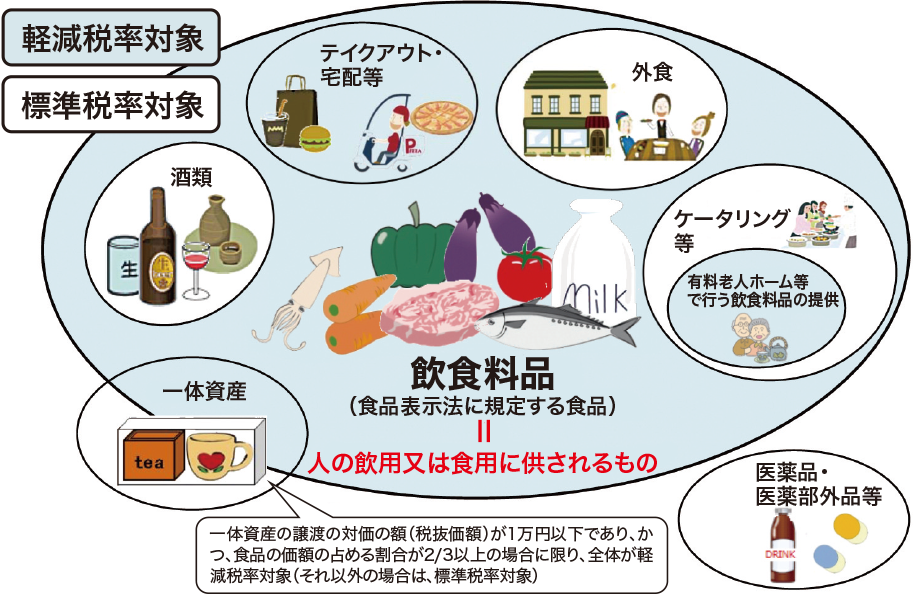

2019年10月1日以降、標準税率は10%に引き上げられますが、酒類、外食を除く飲食料品など対象品目は8%のまま据え置かれます。

出典:国税庁発行平成30年8月版消費税軽減税率制度の手引きP9

具体例

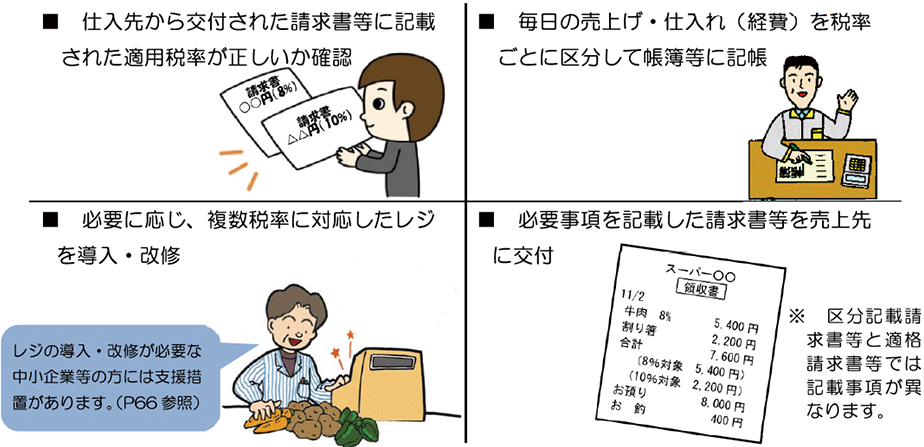

日々の業務での対応が必要となることは?

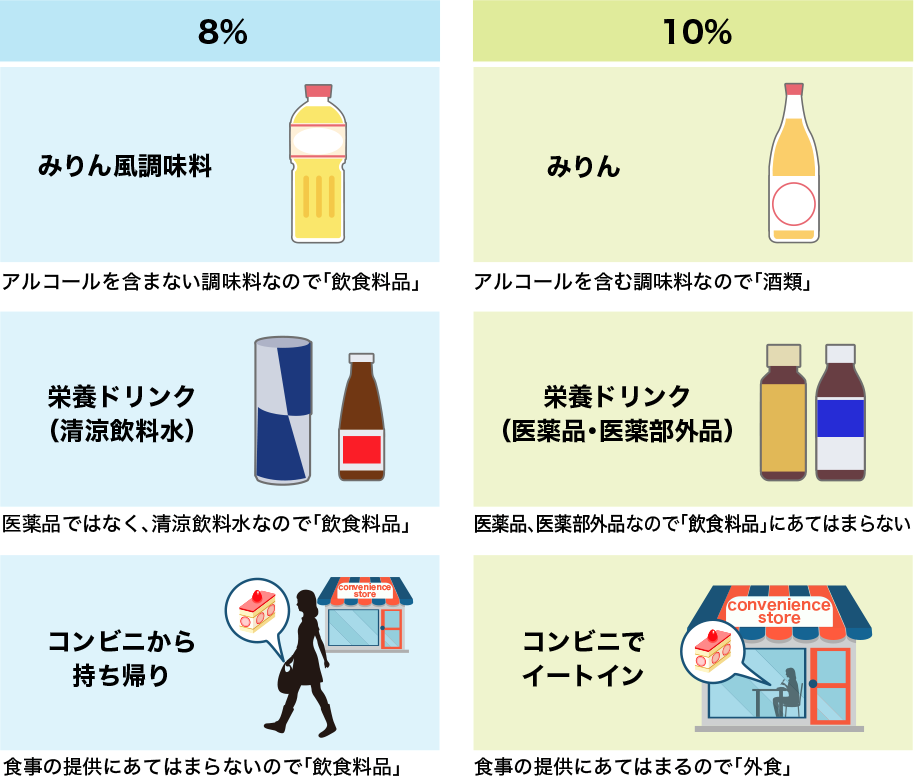

出典:国税庁発行平成30年8月版消費税軽減税率制度の手引きP5

軽減税率が導入されると・・・飲食料品の小売業を営む事業者の場合

出典:国税庁発行平成30年8月版消費税軽減税率制度の手引きP5

軽減税率が導入されると・・・飲食料品の取扱い(販売)がない事業者の場合

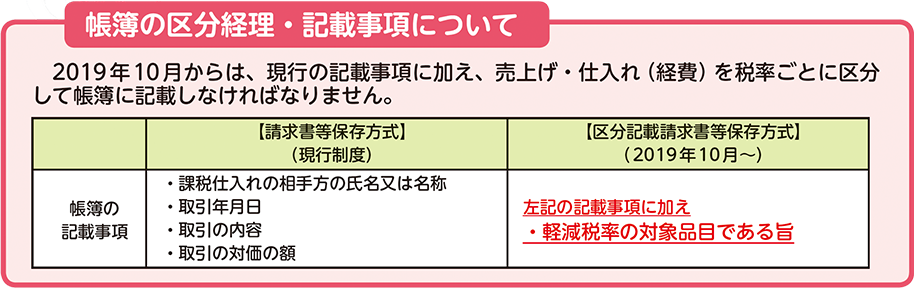

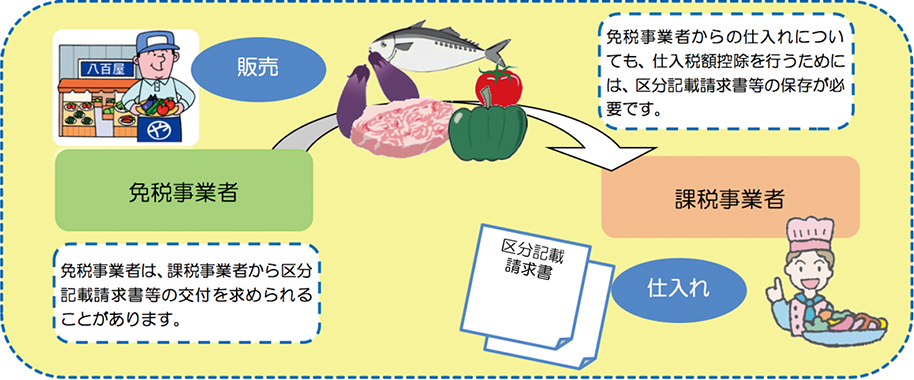

飲食料品の取扱い(販売)がない事業者の方についても、本則課税制度適用事業者は、

消費税の軽減税率制度実施後は「区分経理」が必要となります。

軽減税率制度は、全ての事業者の方に関係があります。

飲食料品の取扱い(販売)がない事業者の方についても、仕入れや経費に軽減税率(8%)対象品目があれば、仕入れを税率ごとに区分する「区分経理」を行う必要があります。

また、消費税の仕入税額控除の適用を受けるためには、原則として「区分経理」をした帳簿の保存が必要となります。

出典:日本商工会議所発行小冊子 「中小企業のための消費税軽減税率対策」 P8

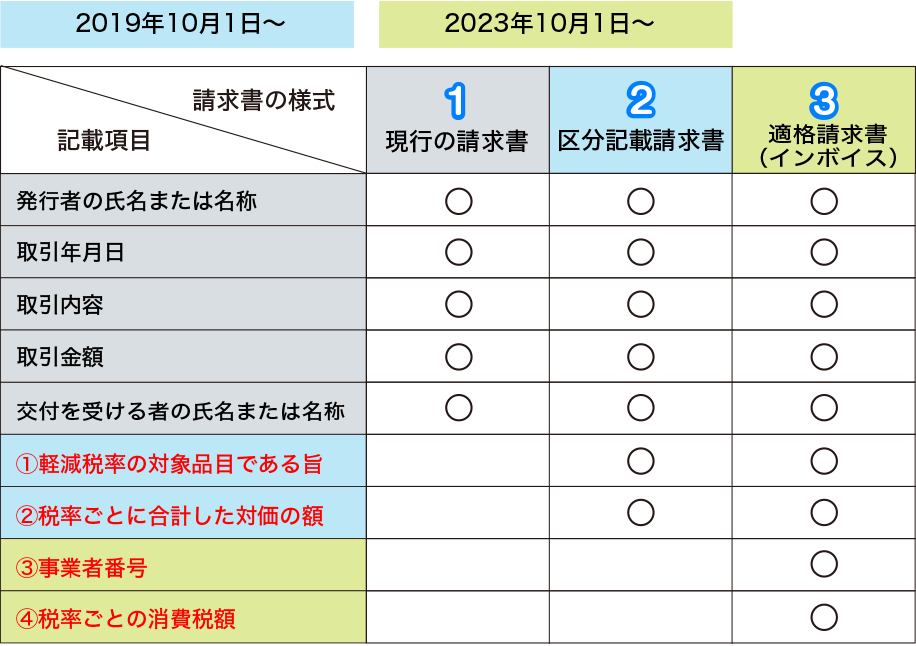

現行の請求書(〜2019年9月30日)

区分記載請求書(2019年10月1日〜2023年9月30日)

適格請求書(インボイス) (2023年10月1日~)

レシートや伝票等を標準税率(10%)分を軽減税率(8%)分にわけて作ります。

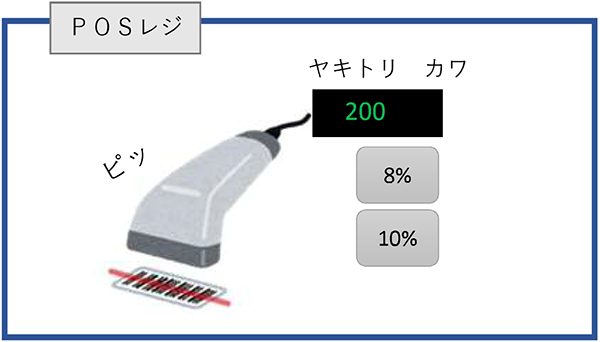

商品のバーコードを読み取る都度、標準税率を入力します。

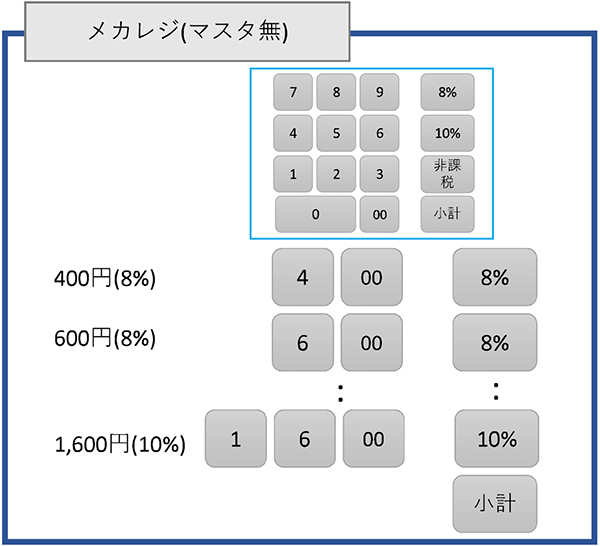

金額の入力の都度、標準税率(10%)または軽減税率を入力します。

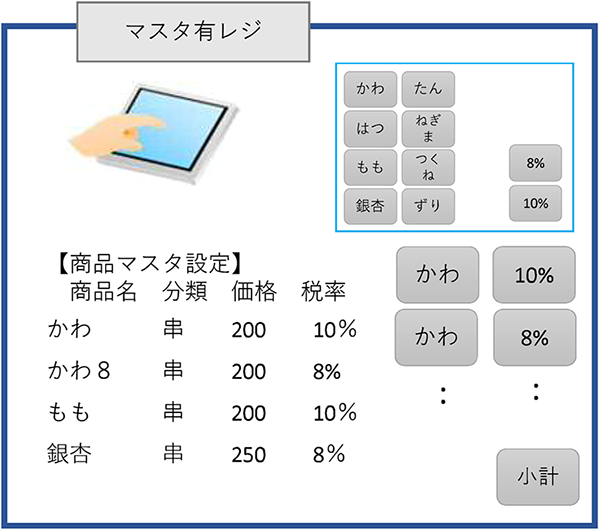

商品を選択するとあらかじめ設定された税率が自動的に入力されます。

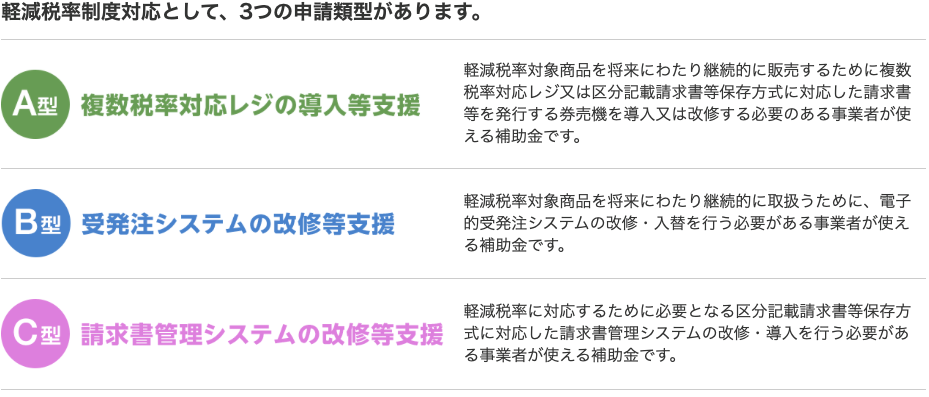

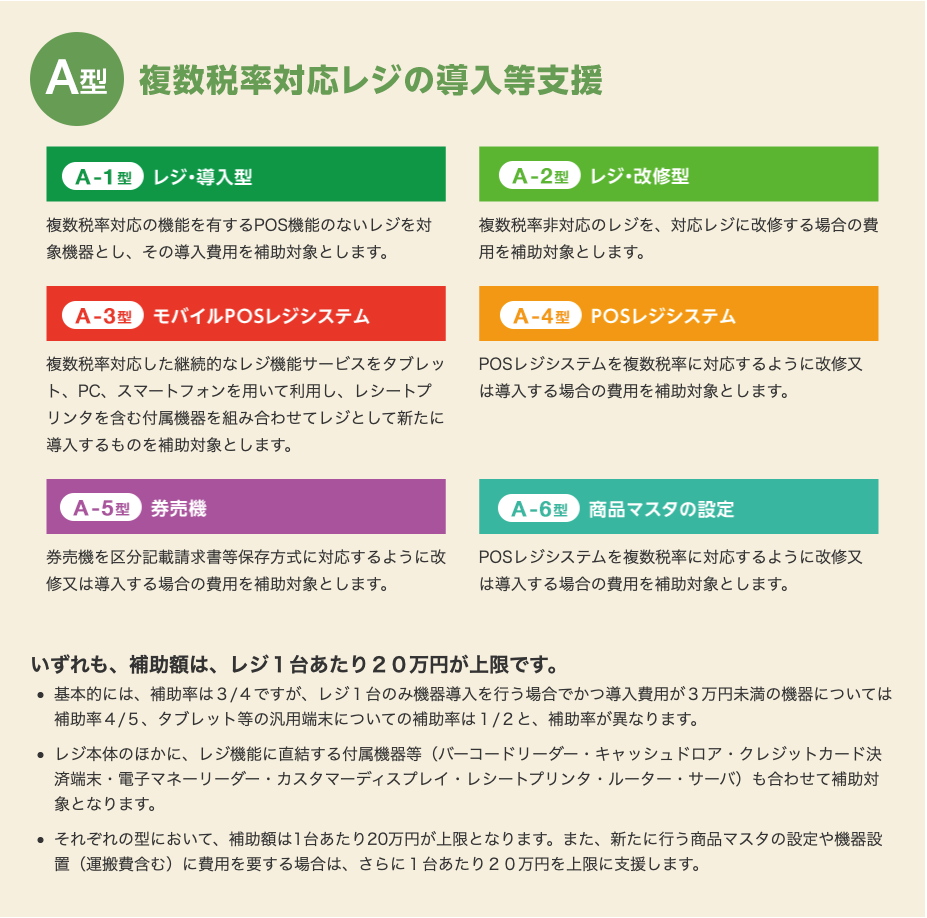

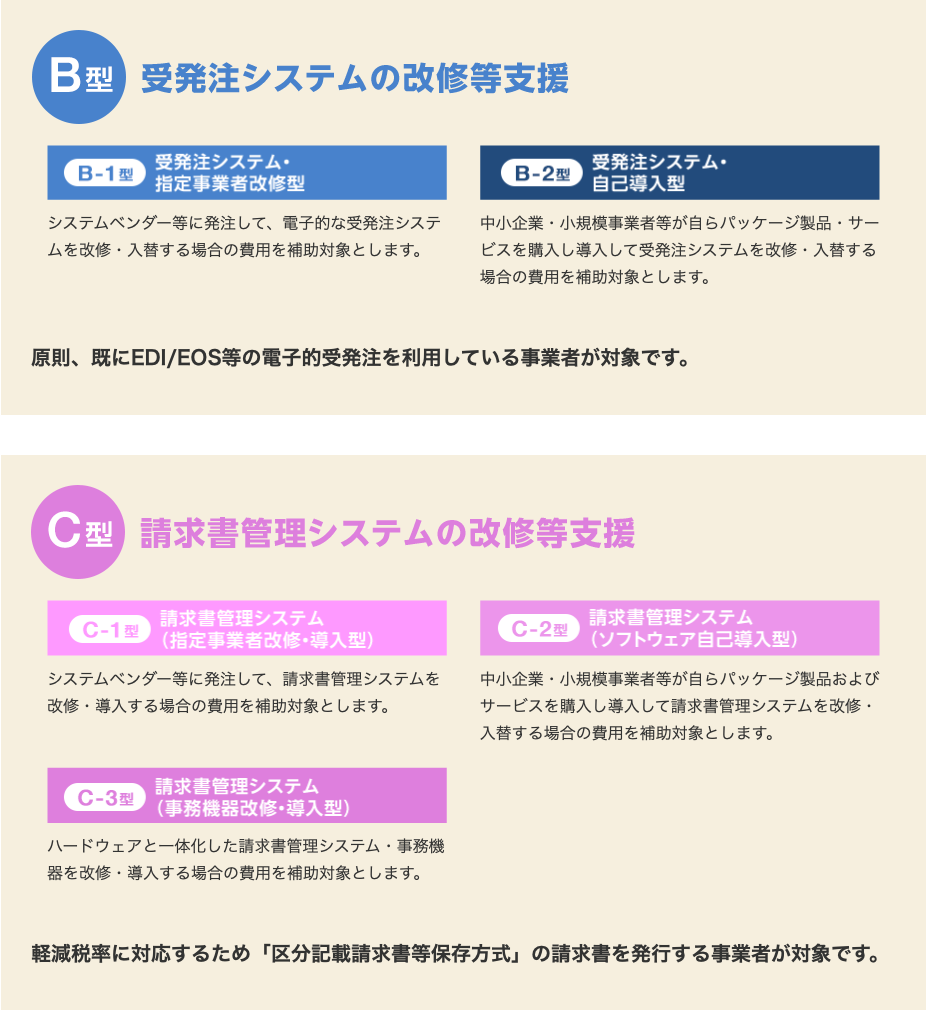

軽減税率対策補助金とは

消費税軽減税率制度の実施に伴い対応が必要となる

中小企業・小規模事業者等に対して、複数税率対応レジや発売機の導入や改修、

受発注システム、請求書管理システムの改修等に要する

経費の一部を補助することにより、

導入等の準備が円滑に進むよう支援する制度です。

本則課税制度適用事業者

軽減税率制度は、全ての事業者の方に関係があります。

飲食料品の取扱い(販売)がない事業者の方についても、仕入れや経費に軽減税率(8%)対象品目があれば、仕入れを税率ごとに区分する「区分経理」を行う必要があります。

また、消費税の仕入税額控除の適用を受けるためには、原則として「区分経理」をした帳簿の保存が必要となります。

出典:国税庁発行平成30年8月版 消費税軽減税率制度の手引き P63 より

出典:国税庁発行平成30年8月版 消費税軽減税率制度の手引き P25 より

消費税後払い型

消費税先払い型

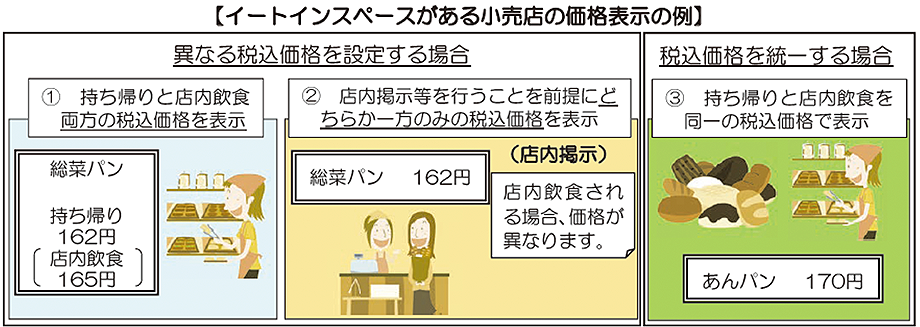

課税事業者が消費者に対して商品等の価格をあらかじめ表示する場合は、税込価格を表示すること(総額表示)が義務付けられています。

軽減税率実施後は、例えばイートインスペースがある小売店等の事業者などは、同一の飲食料品の販売につき適用される消費税率が異なる場合が想定されます。

このような場合の価格表示の方法については、消費者庁から公表されている「消費税の軽減税率制度の実施に伴う価格表示について」に示されており、例えば、以下の方法があります。

商工会のサポート付きで安心価格!

30,000円/年(消費税別)